IN SINTESI

Il decreto Rilancio ha introdotto una nuova percentuale di detrazione Irpef e Ires del 110% nell’ambito degli interventi per il risparmio energetico «qualificato», cosiddetto ecobonus, già agevolato con le percentuali del 50—65—70—75—80—85% (le quali rimangono ancora in vigore, se non si rispetteranno i nuovi requisiti del decreto Rilancio).

L’articolo 119 del decreto riconosce nella misura del 110% la percentuale della detrazione (IRPEF e IRES) spettante per la realizzazione di determinate opere di riqualificazione energetica nonché per la riduzione del rischio sismico. La detrazione spetta per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 e deve

essere ripartita in 5 rate di pari importo. Il beneficiario potrà scegliere se utilizzare la detrazione spettante in cinque quote annuali di pari importo o se optare per lo sconto in fattura applicato dall’impresa o dalle imprese, oppure per la cessione del credito ad altri soggetti, compresi gli istituti di credito con facoltà di successiva cessione.

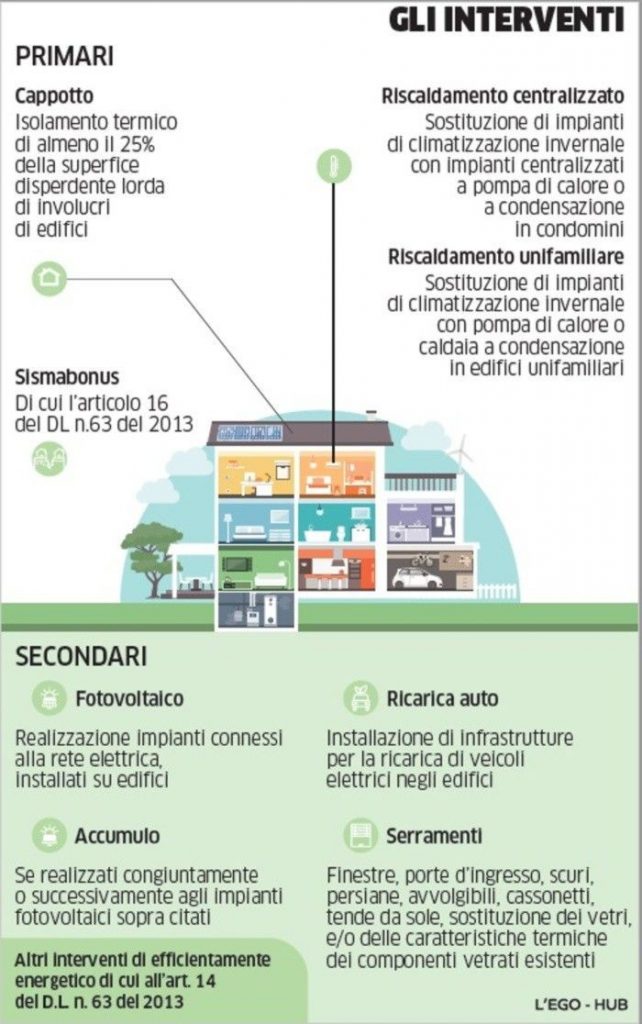

sono stati introdotti 3 nuovi interventi agevolati con il super bonus del 110%: la «sostituzione degli impianti di climatizzazione invernale esistenti» sugli «edifici unifamiliari» o sulle «parti comuni degli edifici» e Isolamento termico con materiali isolanti che rispettano i criteri ambientali minimi.

Se viene effettuato uno di questi tre nuovi interventi agevolati al 110%, la stessa percentuale di detrazione può essere estesa anche ad alcuni interventi per il risparmio energetico «qualificato» o all’installazione di colonnine per la ricarica di veicoli elettrici. Per questo motivo, i tre nuovi interventi dell’ ecobonus vengono chiamati «trainanti» rispetto agli altri che sono invece «trainati»;

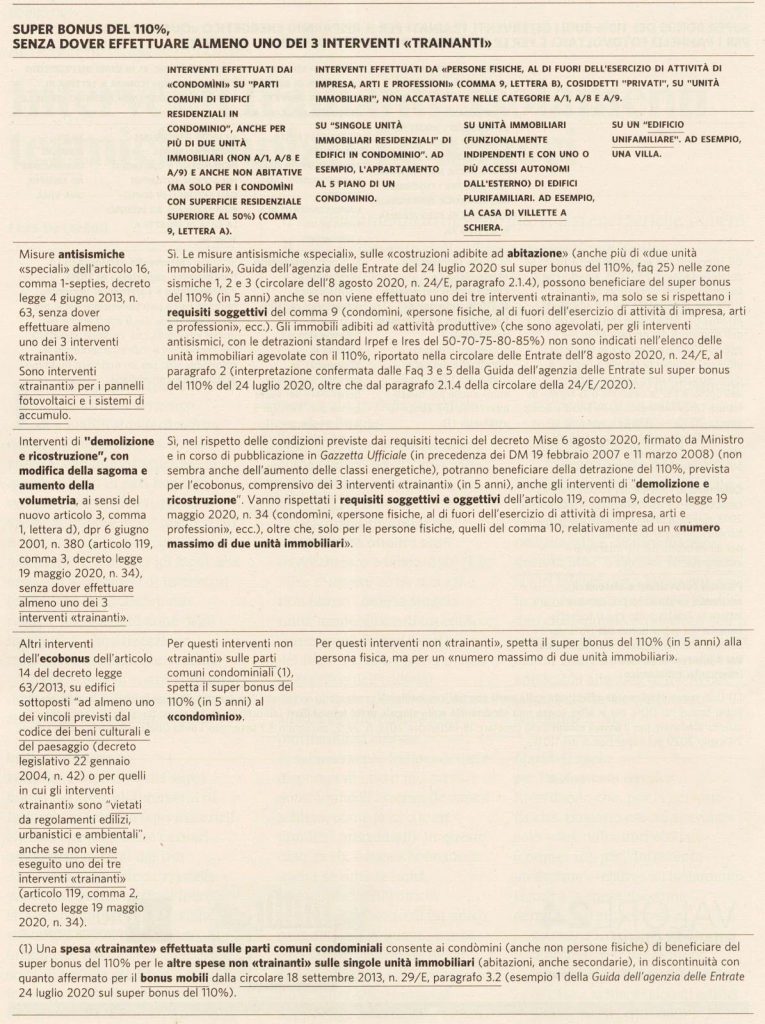

Per tutti gli interventi antisismici cosiddetti «speciali» la percentuale è stata elevata al 110%, senza che sia necessario aver sostenuto «almeno uno» dei 3 nuovi interventi «trainanti».

Infine, spetterà il super bonus del 110% anche alle installazioni di impianti solari fotovoltaici e sistemi di accumulo, a patto che siano eseguite congiuntamente a uno dei seguenti interventi che beneficiano del super bonus del 110%: i tre interventi «trainanti» o quelli per il sisma-bonus (che in questo caso, quindi, diventa «trainante» per il fotovoltaico e i sistemi di accumulo).

I limiti di spesa ammessi alla detrazione variano a seconda del tipo di intervento e degli edifici oggetto dei lavori. L’importo massimo di detrazione spettante si riferisce ai singoli interventi agevolabili ed è imputato all’unità immobiliare oggetto dell’intervento: il bonus, quindi, andrà suddiviso tra i soggetti detentori o possessori dell’immobile che partecipano alla spesa sulla base delle somme versate da ciascuno e documentate.

Nel caso in cui sul medesimo edificio siano effettuati più interventi agevolabili, il limite massimo di spesa detraibile sarà costituito dalla somma degli importi previsti per ciascuno di essi.

Se una spesa «trainante» agevolata con il super bonus Irpef e Ires del 110% viene effettuata dal «condominio» sulle parti comuni condominiali, questa può trainare l’agevolazione fiscale del 110% anche altri interventi dell’ecobonus, effettuati dai condomini direttamente sulle proprie singole unità immobiliari residenziali (anche secondarie, ma non accatastato nelle categorie A/1, A/8 e A/9).

I principali contribuenti che possono beneficiare del super bonus del 110% per l’ecobonus, le misure antisismiche

«speciali», i pannelli fotovoltaici e le colonnine di ricarica dei veicoli elettrici, sono: i condomini e le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari. Solo per il risparmio energetico

«qualificato», comprensivo dei nuovi interventi «trainanti» (e indirettamente delle colonnine di ricarica), le persone fisiche sono agevolate solo per un «numero massimo di due unità immobiliari».

Professionisti e imprese ovvero I titolari di reddito d’impresa o professionale sono esclusi da qualunque detrazione Irpef 0 Ires del 110%, tranne nella sola ipotesi di partecipazione alle spese per interventi «trainanti» effettuati dal condominio sulle parti comuni.

TABELLA ESPLICATIVA

La detrazione del 110%

L’Agenzia delle entrate chiarisce le modalità del calcolo del limite massimi attraverso alcuni esempi:

● nel caso in cui due contribuenti comproprietari di un edificio unifamiliare sostengono spese per interventi di isolamento termico delle superfici opache, per i quali il limite di spesa è di 50.000 euro e di sostituzione dell’impianto di climatizzazione invernale, per il quale il limite di spesa è pari a euro 30.000, avranno diritto ad una detrazione pari al 110 per cento, calcolata su un importo di spesa complessivamente pari a 80.000, da ripartire in base alla spesa effettivamente sostenuta da ciascuno.

● Nel caso di interventi realizzati su parti comuni di edifici in condominio, per i quali il limite di spesa è calcolato in funzione del numero delle unità immobiliari di cui l’edificio è composto, l’ammontare di spesa così determinato costituisce il limite massimo di spesa agevolabile riferito all’intero edificio e non quello riferito alle singole unità che lo compongono. Ciascun condomino potrà calcolare la detrazione in funzione della spesa a lui imputata in base ai millesimi di proprietà o ai diversi criteri applicabili, ai sensi degli artt. 1123 e seguenti del Codice civile ed effettivamente rimborsata al condominio anche in misura superiore all’ammontare commisurato alla singola unità immobiliare.

L’Agenzia delle entrate specifica che, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono, in linea con la prassi in materia, per l’applicazione dell’aliquota corretta occorre fare riferimento:

● alla data dell’effettivo pagamento (criterio di cassa) per le persone fisiche, gli esercenti arti e professioni e gli enti non commerciali;

● alla data di ultimazione della prestazione, indipendentemente dalla data dei pagamenti, per le imprese individuali, le società e gli enti commerciali (criterio di competenza).

In ogni caso, come tutte le detrazioni d’imposta, l’agevolazione è ammessa entro il limite che trova capienza nell’imposta annua derivante dalla dichiarazione dei redditi. In sostanza, la quota annuale della detrazione che non trova capienza nell’imposta lorda di ciascun anno, non può essere utilizzata in diminuzione dell’imposta lorda dei periodi d’imposta successivi né essere chiesta a rimborso.

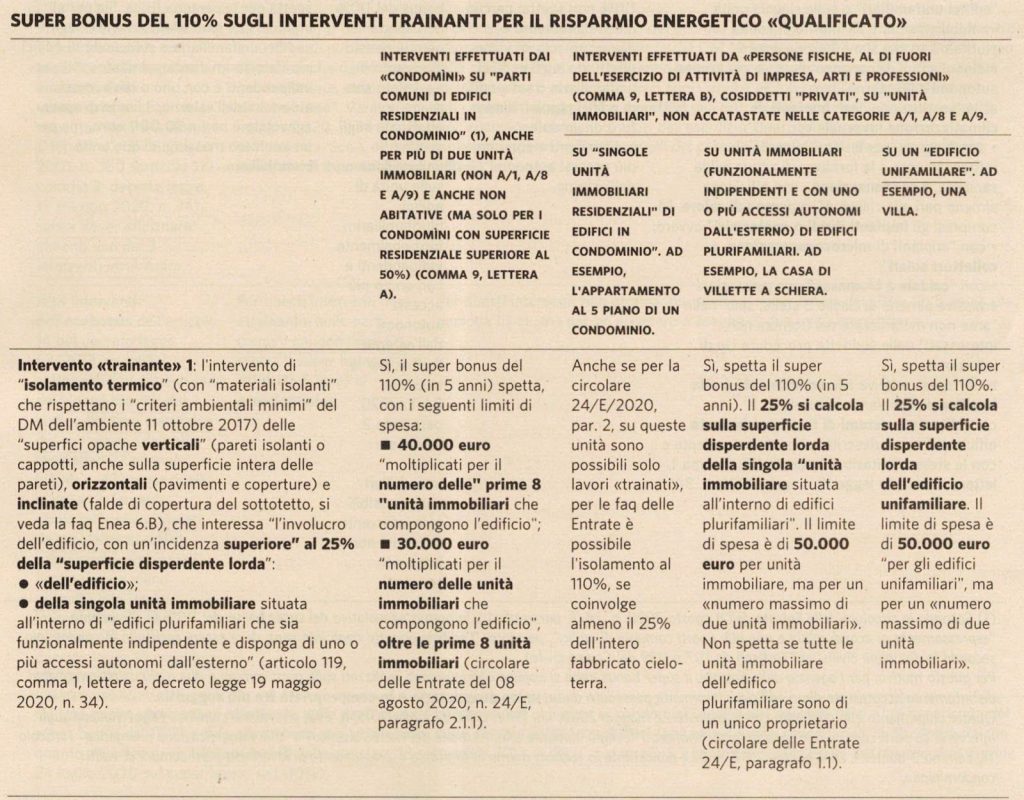

Possono usufruire del superbonus i seguenti INTERVENTI TRAINANTI

Interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici (c.d. cappotto termico), compresi quelli unifamiliari, con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo o dell’unità immobiliare funzionalmente indipendente e che disponga di uno o più accessi autonomi dall’esterno, sita all’interno di edifici plurifamiliari.

Per edificio unifamiliare si intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.

La detrazione è calcolata su un ammontare complessivo delle spese non superiore a:

● 50.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

● 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

● 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

In questo caso, come chiarito nella sopra citata circolare

dell’Agenzia delle entrate, il superbonus spetta nel caso di interventi di isolamento termico delle superfici opache verticali , orizzontali ,ed inclinate che interessano l’involucro dell’edificio, con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo.

I parametri cui far riferimento sono quelli applicabili alla data di inizio dei lavori. I materiali isolanti utilizzati devono rispettare i criteri ambientali minimi di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017.

Rientrano tra le spese ammissibili al superbonus, anche quelle per la coibentazione del tetto, a condizione che il tetto sia elemento di separazione tra il volume riscaldato e l’esterno, che anche assieme ad altri interventi di coibentazione eseguiti sull’involucro opaco incida su più del 25 per cento della superficie lorda complessiva disperdente e che gli interventi portino al miglioramento di due classi energetiche dell’edificio, anche congiuntamente agli altri interventi di efficientamento energetico e all’installazione di impianti fotovoltaici e sistemi di accumulo.

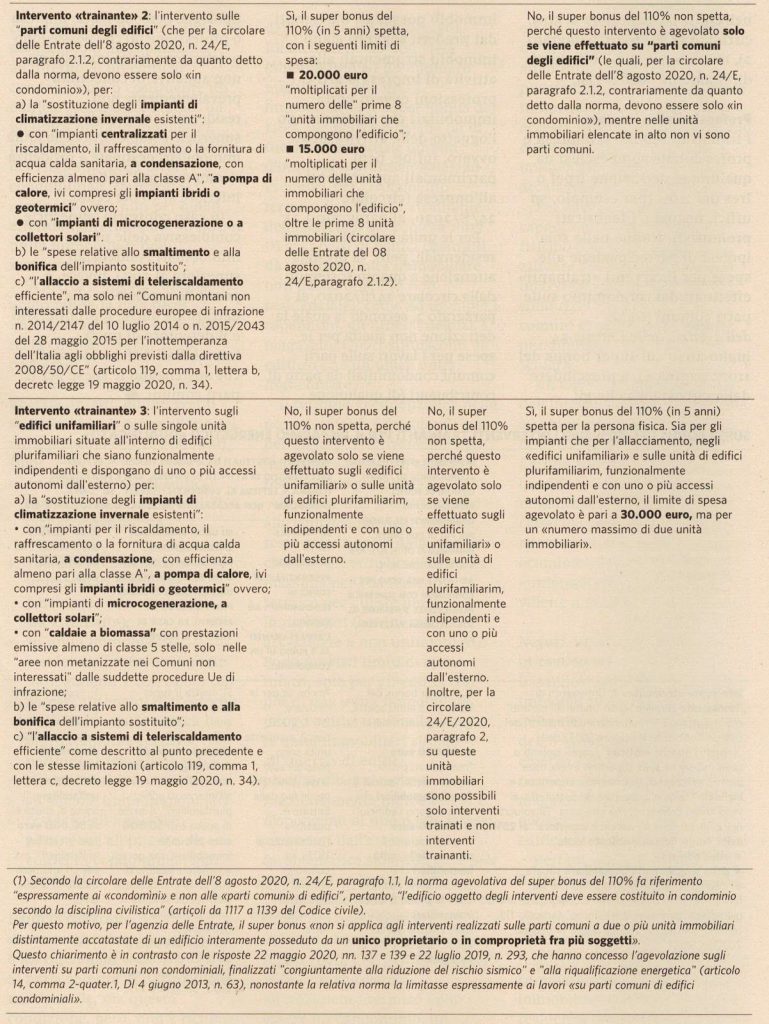

Interventi di sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria con:

● impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013, a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo;

● impianti di microcogenerazione;

● impianti a collettori solari.

In caso di interventi realizzati su edifici ubicati in aree non metanizzate, il superbonus spetta anche per la sostituzione degli impianti di climatizzazione invernale esistenti con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle.

● Interventi antisismici e di riduzione del rischio sismico.

Si tratta di interventi antisismici per la messa in sicurezza statica delle parti strutturali di edifici o di complessi di edifici collegati strutturalmente, relativi a edifici ubicati nelle zone sismiche, inclusi quelli dai quali deriva la riduzione di una o due classi di rischio sismico, anche realizzati sulle parti comuni di edifici in condominio.

L’agevolazione si applica anche alle spese sostenute dagli acquirenti delle cd. case antisismiche, vale a dire delle unità immobiliari facenti parte di edifici ubicati in zone classificate a rischio sismico 1, 2 e 3 oggetto di interventi antisismici effettuati mediante demolizione e ricostruzione dell’immobile da parte di imprese di costruzione o ristrutturazione immobiliare che entro 18 mesi dal termine dei lavori provvedano alla successiva rivendita.

Il superbonus spetta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, eseguita congiuntamente ad uno degli interventi trainanti nel rispetto dei limiti di spesa previsti per tali interventi.

Gli importi di spesa ammessi al superbonus sono pari a:

● 96.000 euro, nel caso di interventi realizzati su singole unità immobiliari. Il limite di spesa ammesso alla detrazione è annuale e riguarda il singolo immobile. Nell’ipotesi in cui gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di lavori iniziati negli anni precedenti sulla stessa unità immobiliare, ai fini della determinazione del limite massimo delle spese ammesse in detrazione occorre tenere conto anche delle spese sostenute negli anni pregressi. Si ha, quindi, diritto all’agevolazione solo se la spesa per la quale si è già fruito della relativa detrazione nell’anno di sostenimento non ha superato il limite complessivo In caso di più soggetti aventi diritto alla detrazione (comproprietari, ecc.), tale limite deve essere ripartito tra gli stessi per ciascun periodo d’imposta in relazione alle spese sostenute ed effettivamente rimaste a carico. L’ammontare massimo di spesa ammessa alla detrazione va riferito all’unità abitativa e alle sue pertinenze unitariamente considerate, anche se accatastate separatamente;

● 96.000 euro, nel caso di acquisto delle case antisismiche;

● 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio, per gli interventi sulle parti comuni di edifici in condominio.

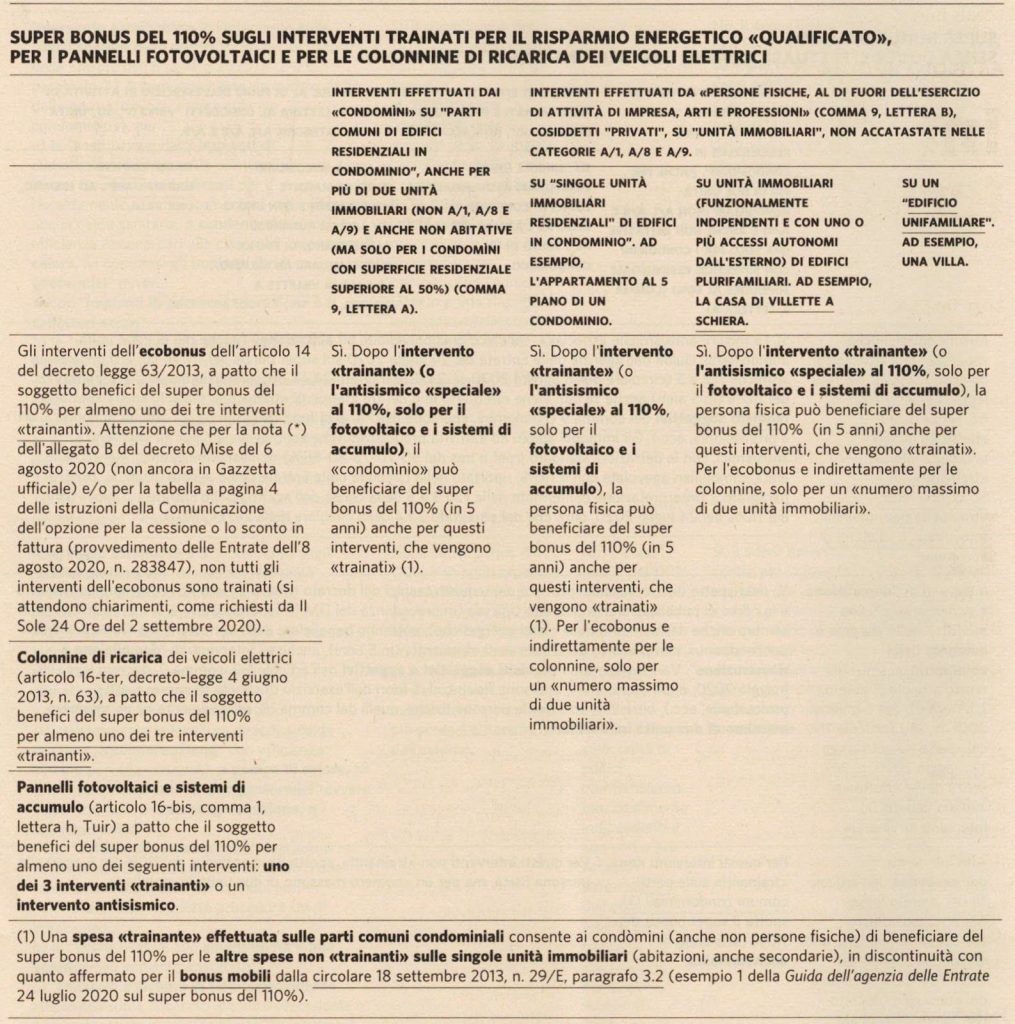

GLI INTERVENTI “TRAINATI”

Il superbonus spetta anche per gli interventi trainati (se eseguiti congiuntamente ad almeno uno di quelli trainanti), cioè quelli per:

● efficientamento energetico (ecobonus), nei limiti di spesa previsti dalla legislazione vigente per ciascun intervento,

● per l’installazione delle colonnine di ricarica dei veicoli elettrici,

● per l’installazione di impianti solari fotovoltaici.

In tutti i casi, gli interventi devono essere realizzati:

● su parti comuni di edifici residenziali in condominio (sia trainanti, sia trainati);

● su edifici residenziali unifamiliari e relative pertinenze (sia trainanti, sia trainati);

● su unità immobiliari residenziali funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, all’interno di edifici plurifamiliari e relative pertinenze (sia trainanti, sia trainati);

● su singole unità immobiliari residenziali e relative pertinenze all’interno di edifici in condominio (solo trainati).

Si ricorda che il comma 5 dell’articolo 119 estende la detrazione nella misura del 110% anche per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici, per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, fino ad un ammontare non superiore a euro 48.000.

Il comma 6 stabilisce che tale detrazione è riconosciuta anche per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati, alle stesse condizioni e nel limite di spesa di euro 1.000 per ogni kWh di capacità di accumulo del sistema di accumulo. La detrazione è subordinata alla cessione in favore del Gestore dei servizi energetici-GSE dell’energia non autoconsumata in sito ovvero non condivisa per l’autoconsumo e non è cumulabile con altri incentivi pubblici o altre forme di agevolazione di qualsiasi natura previste dalla normativa europea, nazionale e regionale, compresi i fondi di garanzia e di rotazione e gli incentivi per lo scambio sul posto.

Il comma 8 del decreto riconosce il superbonus anche per l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, sempreché l’installazione sia eseguita congiuntamente ad uno degli interventi di efficientamento energetico.

Il comma 15 chiarisce, infine, che rientrano tra le spese detraibili anche quelle sostenute per il rilascio delle attestazioni e delle asseverazioni nonché del visto di conformità.

L’Agenzia delle entrate ha specificato che conseguentemente la detrazione spetta anche per:

● le spese sostenute per l’acquisto dei materiali, la progettazione e le altre spese professionali connesse, comunque richieste dal tipo di lavori (ad esempio, l’effettuazione di perizie e sopralluoghi, le

spese preliminari di progettazione e ispezione e prospezione);

● degli altri eventuali costi strettamente collegati alla realizzazione degli interventi (ad esempio, le spese relative all’installazione di ponteggi, allo smaltimento dei materiali rimossi per eseguire i lavori, l’imposta sul valore aggiunto qualora non ricorrano le condizioni per la detrazione, l’imposta di bollo e i diritti pagati per la richiesta dei titoli abilitativi edilizi, la tassa per l’occupazione del suolo pubblico pagata dal contribuente per poter disporre dello spazio insistente sull’area pubblica necessario all’esecuzione dei lavori).

Si segnala in merito all’applicazione dell’agevolazione fiscale agli interventi trainati che il comma 2, dell’articolo 5, del sopracitato decreto del MISE stabilisce che le date delle spese sostenute per gli interventi trainati, sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti. Solo in tal caso agli interventi trainati si applica la medesima percentuale di detrazione degli interventi trainanti. In pratica le spese sostenute per gli interventi trainanti devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti.

Gli interventi di efficientamento energetico, trainanti e gli eventuali trainati devono assicurare, nel 7 loro complesso, anche congiuntamente agli interventi di installazione di impianti fotovoltaici con eventuali sistemi di accumulo, il miglioramento di almeno due classi energetiche o, se non possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica A.P.E. prima e dopo l’intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

Nel caso in cui l’edificio si trovi già in classe energetica A3 basterà salire alla classe successiva A4 per veder riconosciuta la detrazione al 110%.

Per gli interventi diversi da quelli che danno diritto al superbonus restano applicabili le agevolazioni già previste dalla legislazione vigente in materia di riqualificazione energetica.

L’agenzia delle entrate ha chiarito che se l’intervento realizzato ricade in diverse categorie agevolabili, il contribuente potrà avvalersi, per le medesime spese, di una sola delle predette agevolazioni.

Qualora, invece, si realizzino più interventi riconducibili a diverse fattispecie agevolabili, il contribuente potrà fruire di ciascuna agevolazione, nell’ambito di ciascun limite di spesa, a condizione che siano distintamente contabilizzate le spese riferite ai diversi interventi e siano rispettati gli adempimenti specificamente previsti in relazione a ciascuna detrazione.

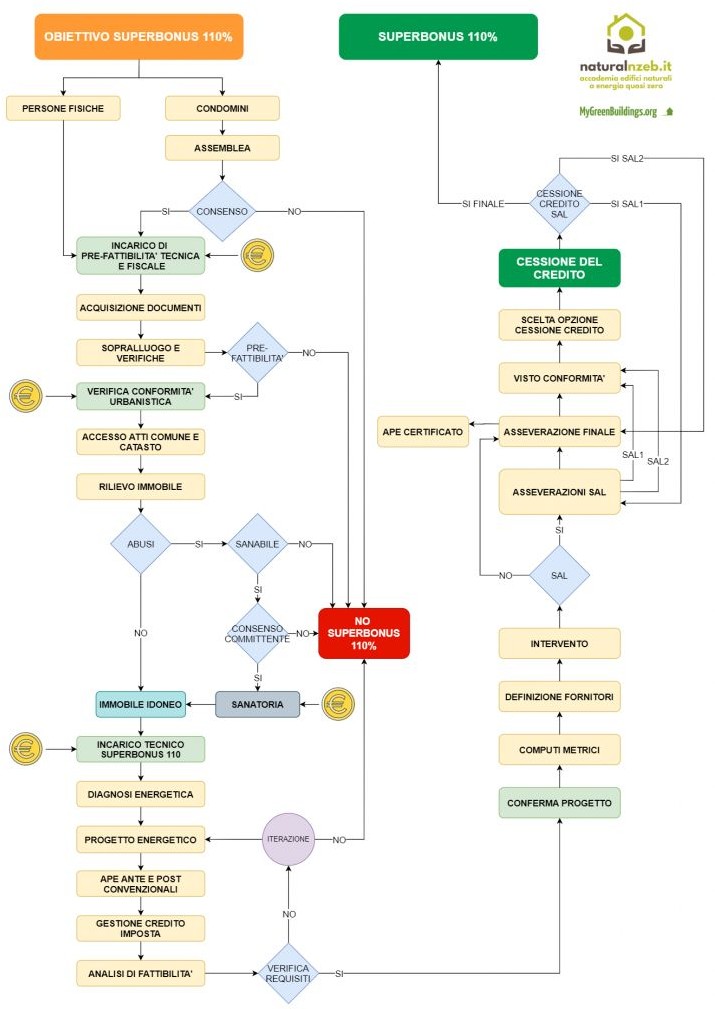

In luogo della detrazione fiscale il soggetto avente diritto può optare per uno sconto sul corrispettivo dovuto o per la cessione del credito.

I crediti fiscali per i quali sarà possibile effettuare la suddetta opzione (alternativamente di cessione a terzi del credito d’imposta o di «sconto in fattura») sono quelli generati dai seguenti interventi:

● a. il recupero del patrimonio edilizio;

● b. il risparmio energetico «qualificato»;

● c. tutti gli interventi antisismici;

● d. il bonus facciate;

● e. Installazione di impianti fotovoltaici e dei sistemi di accumulo.

In particolare, l’articolo 121 del decreto Rilancio stabilisce che i soggetti che sostengono, negli anni 2020 e 2021, spese per gli interventi di riqualificazione energetica possono optare, in luogo dell’utilizzo diretto della detrazione spettante, alternativamente:

● per un contributo, sotto forma di sconto sul corrispettivo dovuto, di importo massimo non superiore al corrispettivo stesso, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore recupera il contributo anticipato sotto forma di credito d’imposta di importo pari alla detrazione spettante, con facoltà di successive cessioni di tale credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

● per la cessione di un credito d’imposta corrispondente alla detrazione spettante, ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con facoltà di successive cessioni.

L’opzione può essere effettuata in relazione a ciascuno stato di avanzamento dei lavori che, con riferimento agli interventi ammessi al superbonus, non possono essere più di due per ciascun intervento complessivo. Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30% e il secondo ad almeno il 60% dell’intervento medesimo.

I crediti d’imposta, che non sono oggetto di ulteriore cessione, sono utilizzati in compensazione attraverso il modello F24. Il credito d’imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione. La quota di credito d’imposta non utilizzata nell’anno non può essere fruita negli anni successivi, e non può essere richiesta a rimborso.

Non si applica il limite generale di compensabilità previsto per i crediti di imposta e contributi pari a 700.000 euro (elevato a 1 milione di euro per il solo anno 2020), né il limite di 250.000 euro applicabile ai crediti di imposta da indicare nel quadro RU della dichiarazione dei redditi. Inoltre, non si applica il divieto di utilizzo dei crediti in compensazione, in presenza di debiti iscritti a ruolo per importi superiori a 1.500 euro.

La cessione può essere disposta in favore:

● dei fornitori di beni e servizi necessari alla realizzazione degli interventi;

● di altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti);

● di istituti di credito e intermediari finanziari.

Le modalità di esercizio dell’opzione, che si effettua esclusivamente in via telematica, anche attraverso professionisti abilitati alla trasmissione telematica delle dichiarazioni (commercialisti, ragionieri, periti commerciali e consulenti del lavoro) sono indicate nel sopra citato Provvedimento dell’Agenzia delle entrate dell’8 Agosto 2020.

In particolare, nel Provvedimento si chiarisce che i cessionari e i fornitori possono utilizzare il credito d’imposta esclusivamente in compensazione, sulla base delle rate residue di detrazione non fruite dal beneficiario originario. Lo sconto è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione, a decorrere dal giorno 10 del mese successivo alla corretta ricezione della comunicazione e comunque non prima del 1° gennaio dell’anno successivo a quello di sostenimento delle spese.

La quota dei crediti d’imposta che non è utilizzata entro il 31 dicembre dell’anno di riferimento non può essere utilizzata negli anni successivi, né richiesta a rimborso o ulteriormente ceduta. In alternativa all’utilizzo diretto, i cessionari e i fornitori possono cedere i crediti d’imposta ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, a partire dal giorno 10 del mese successivo alla corretta ricezione della comunicazione, con facoltà di successiva cessione.

Si segnala, infine, che in aggiunta ai normali adempimenti ordinariamente previsti per gli interventi di recupero del patrimonio edilizio e di efficientamento energetico degli edifici, è necessario acquisire:

● solo ai fini dell’opzione per la cessione o per lo sconto, il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al superbonus;

● ai fini sia dell’utilizzo diretto della detrazione nonché dell’opzione per lo sconto in fattura o per la cessione del credito, l’asseverazione del rispetto dei requisiti tecnici degli interventi effettuati nonché della congruità delle spese sostenute in relazione agli interventi agevolati.

Ai fini del rilascio delle attestazioni ed asseverazioni, i tecnici abilitati sono tenuti alla stipula di una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi, non inferiore a 500.000 euro.

La non veridicità delle attestazioni o asseverazioni comporta la decadenza dal beneficio

I soggetti che possono beneficiare dell’agevolazione fiscale sono:

● i condomìni;

● le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni;

● gli Istituti autonomi case popolari (Iacp), comunque denominati, nonché gli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing. In particolare, la detrazione spetta per interventi realizzati su immobili, di loro proprietà o gestiti per conto dei comuni, adibiti a edilizia residenziale pubblica. Per tali soggetti il superbonus spetta anche per le spese sostenute dal 1° gennaio 2022 al 30 giugno 2022;

● le cooperative di abitazione a proprietà indivisa. La detrazione spetta per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

● le organizzazioni non lucrative di utilità sociale (di cui all’articolo 10, del decreto legislativo n. 460/1997),

● le organizzazioni di volontariato iscritte nei registri di cui alla legge n. 266/1991,

● e le associazioni di promozione sociale iscritte nei registri nazionali, regionali e delle province autonome di Trento e Bolzano,

● le associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell’articolo 5, comma 2, lettera c), del decreto legislativo n. 242/1999, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Ai fini della detrazione, le persone fisiche che sostengono le spese devono possedere o detenere l’immobile oggetto dell’intervento in base ad un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente. In particolare, i soggetti beneficiari devono possedere l’immobile in qualità di proprietario, nudo proprietario o di titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie) o altrimenti detenere l’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario.

● la detrazione spetta anche alle comunità energetiche rinnovabili costituite in forma di enti non commerciali o da parte di condomìni che aderiscono alle configurazioni, limitatamente alle spese sostenute per impianti a fonte rinnovabile gestiti dai predetti soggetti;

● nel caso in cui gli interventi siano eseguiti mediante contratti di locazione finanziaria, la detrazione compete all’utilizzatore ed è determinata in base al costo sostenuto dalla società concedente;

● la mancanza di un titolo di detenzione dell’immobile risultante da un atto registrato, al momento dell’inizio dei lavori o al momento del sostenimento delle spese se antecedente, preclude il diritto alla detrazione anche se si provvede alla successiva regolarizzazione;

● sono ammessi a fruire della detrazione anche i familiari del possessore o del detentore dell’immobile, nonché i conviventi di fatto ai sensi della legge n. 76 del 2016, sempreché sostengano le spese per la realizzazione dei lavori.

La detrazione spetta a tali soggetti, a condizione che:

● siano conviventi con il possessore o detentore dell’immobile oggetto dell’intervento alla data di inizio dei lavori o al momento sostenimento delle spese ammesse alla detrazione se antecedente all’avvio dei lavori;

● le spese sostenute riguardino interventi eseguiti su un immobile, anche diverso da quello destinato ad abitazione principale, nel quale può esplicarsi la convivenza. La detrazione, pertanto, non spetta al familiare del possessore o del detentore dell’immobile nel caso di interventi effettuati su immobili che non sono a disposizione (in quanto locati o concessi in comodato);

la detrazione spetta anche ai contribuenti persone fisiche che svolgono attività di impresa o arti e professioni, qualora le spese sostenute abbiano ad oggetto interventi effettuati su immobili appartenenti all’ambito privatistico e, dunque, diversi da quelli strumentali, alle attività di impresa o arti e professioni nonché dalle unità immobiliari che costituiscono l’oggetto della propria attività e dai beni patrimoniali appartenenti all’impresa. Tale limitazione riguarda esclusivamente gli interventi realizzati su unità immobiliari, in quanto i soggetti titolari di reddito d’impresa e gli esercenti arti e professioni possono fruire del superbonus in relazione alle spese sostenute per interventi realizzati sulle parti comuni degli edifici in condominio, qualora gli stessi partecipino alla ripartizione delle spese in qualità di condòmini.

il Superbonus non può essere utilizzato dai soggetti che possiedono esclusivamente redditi assoggettati a tassazione separata o ad imposta sostitutiva ovvero che non potrebbero fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita dalle altre detrazioni o non è dovuta. Tali soggetti, tuttavia, possono optare, in luogo dell’utilizzo diretto della detrazione, per il contributo sotto forma di sconto sul corrispettivo dovuto anticipato dal fornitore o per la cessione del credito d’imposta di importo corrispondente alla detrazione.